Sunuş

Değerli Üyelerimiz...

ODTÜMİST'den Haberler

Söyleşi-Gezi-Etkinlik

Burstan Haberler

ODTÜ Uzaktan Eğitim Süreci Araştırması

Söyleşi

Eski Rektörlerimizden Süha Sevük ile Söyleşi

Nezih Yaşar (IE’82)

ODTÜ'den Haberler

Çevrimiçi Buluşma & Covid-19 Aşı Çalışmaları

Söyleşi

Derneğimiz kurucularından Altan Lostar ile Söyleşi

Oya Tığlı (SOC’83), Uğur Ayken (ME’76)

Burstan Haberler

Her destek, kocaman bir gülümseme demek

#odtülüyalnızdeğilsin

Olağanüstü günlerde dayanışma

Güncel

Korona Dersleri: Ya hep beraber ya hiç birimiz!

Dr. A. Adnan Akçay (SOC'80)

Güncel

Covid-19: Ne Yapmalı?

Prof. Dr. Erol Taymaz (ME'82, ECON'85 MS)

Güncel

Geçmişten Geleceğe Küresel Kriz ve COVID-19

Mertkan Akay (ME'78)

Enerji

Ham petrol fiyatı “eksi” olur mu?

Sacid Aker (ChE'80)

Anma

Anılar Belleğimizin Bekçileridir

Bir Tayfur Cinemre kitabı

Arkeoloji

Kültepe Tabletleri Işığında...

Onur Doğan (CE'06)

Mentorluk

Beşinci yılında ODTÜMİST Mentorluk Programları

Felsefe

Korona günlerinde felsefe

Fotoğraf Çalışma Grubu

Karantinayı fotoğraflamak…

Edebiyat

Roman Serüvenim

Sevim Reşat

Edebiyat

Sergey Dovlatov

Hakan Sapmaz (ADM'85)

Burstan Haberler

Destekçilerimiz

Enerji

Ham petrol fiyatı “eksi” olur mu?

Sacid Aker (ChE'80)

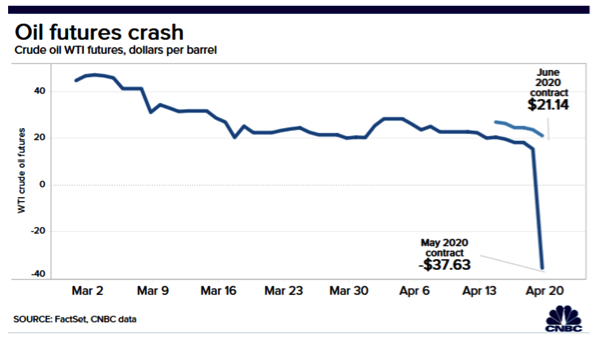

Bir dönem varil fiyatı 100 doların üzerinde olan, son yıllarda da 40-60 dolar arasında oynayan ham petrol fiyatlarının, 20 Nisan akşamı -37 dolara düştüğünü görünce gözlerimize inanamadık.

Bir ürün satacaksın, üste de para vereceksin. Bu mümkün mü?

İşte bu yazımızda hem bu olayın nasıl geliştiğini anlatacağız, hem de ham petrol ticareti hakkında basit bilgiler vereceğiz.

Petrol Ticareti

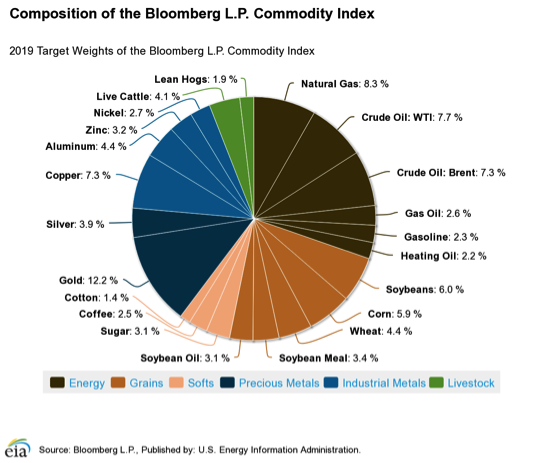

Dünyada ticareti yapılan ürünler içerisinde açık ara en fazla para ödenen, hiç şüphesiz ham petrol ve petrol ürünleridir. Şekil-1’de görüldüğü gibi ticaretin kabaca %30’u petrol türevleridir.

|

| Şekil 1 |

Günde yaklaşık 100 milyon varil petrolün üretildiği dünyamızda, enerji kaynağı olarak petrol, yenilenebilir veya diğer alternatif enerji kaynaklarından çok daha fazla kullanılmaktadır. Petrokimya sanayinin ham maddesini de petrolden ürettiğimize ve plastiğin yerini alacak başka malzeme bulamadığımıza göre, petrolün hegemonyası uzun yıllar devam edecektir.

Temel Bilgiler:

Sizlere faydalı olacağını düşündüğüm birkaç temel bilgiyi girişte paylaşmak istiyorum.

Dünyada kabaca 300 civarında ham petrol çeşidinin ticareti yapılmaktadır. Petrolün üretildiği yerden işleneceği rafineriye götürülmesi sınırlı olarak boru hatları ile yapılmakla birlikte, çoğunlukla deniz yolunda kullandığımız, her biri bir milyon varilden fazla petrol taşıyabilen petrol tankerleri kullanılmaktadır.

Kıtalar arası taşıma süresi 20 günü bulan tankerler, işleme süresi 7 günü bulan rafineriler, yükleme ve boşaltma limanlarındaki depolama tanklarında bekletilmesi gibi birçok aşamaları göz önüne alınca, petrolün üretildiği kuyudan istasyonda satış yapıldığı noktaya gidene kadar yaklaşık bir aydan fazla bir süre geçmektedir. Bu nedenle petrol satışları bir ay veya daha uzun ödeme vadeleriyle yapılmaktadır.

Dünyada petrol ticaretinde referans olarak Londra borsasında Brent (Kuzey Denizi Petrolü) ve New York borsasında WTI (West Texas Intermediate Petrolü) ağırlıklı olarak kullanılmaktadır. Diğer petrollerin fiyatları ise, kalitelerine ve tercihlere göre, referans petrolünün anlık fiyatına göre endekslenir. Örneğin bir petrol çeşidi, (Brent-2) dolar fiyatıyla satıldıysa ve ödeme gününde referans Brent petrolün varili 32 dolar ise, varili 30 dolardan işlem görecektir.

NYMEX, New York Ürün Borsası, petrol ticaretinde “futures” adı verilen ileri vadeli kağıtlar kullanmaktadır. Petrolün bir ay gibi bir sürede üreticiden tüketiciye ulaştığını hatırlarsak, futures’ların vadesi, bir sonraki aydan başlayarak takip eden aylardır. Örneğin Mayıs ayında, Haziran, Temmuz, Ağustos gibi futures’lar işlem görmektedir.

Futures vadeli kâğıt, 1000 varillik petrol kontratını temsil eder. NYMEX’te işlem gören futures kontrat adedi ise 10 milyon ile sınırlıdır.

Dünyanın stratejik petrol depolama kapasitesi, ABD’nin 700 milyon varil kapasitesi ile birlikte toplam 1.6 milyar varildir. Çoğunluğu ulusal petrol şirketlerinden oluşan OPEC üyesi ülkeler, dünya petrol rezervlerinin 2/3’üne sahip olmalarına karşın, günlük üretimin sadece 1/3’ünü karşılamaktadırlar. Özel şirketlerin yer aldığı OPEC dışı üreticiler ise genelde pahalı üretim yapmalarına karşın, üretimlerini hep maksimum seviyede tutmakta ve dünya günlük üretiminin 2/3’ünü karşılamaktadırlar.

ABD son yıllarda geliştirdiği kaya petrolü teknolojileri ile üretimini çok arttırdı. Suudi Arabistan’ı bile geçerek, günde 10 milyon varil üretim ile en fazla üretim yapan ülke konumuna geldi. Ülkenin iç kesiminde üretilen petrolün, kıyı kesimlerindeki rafinerilere ulaştırılabilmesi için yaygın petrol boru hatları ağı kullanılmaktadır.

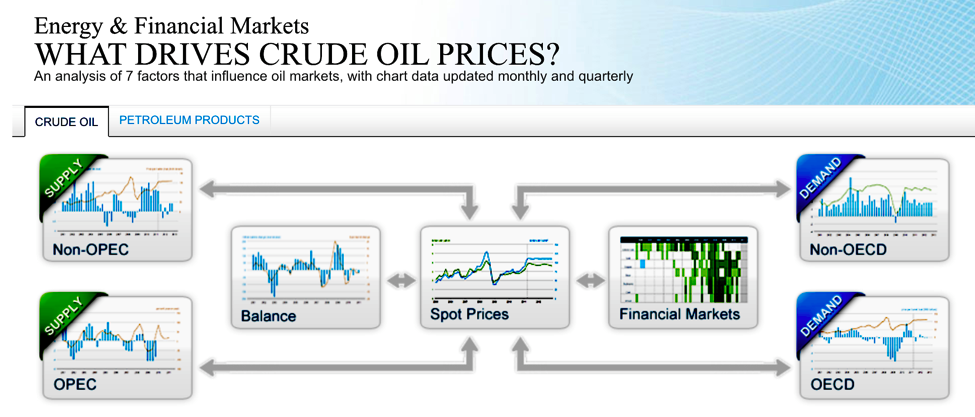

Ham Petrol Fiyatını Ne Belirler?

|

| Şekil 2 |

Bir malın piyasada fiyatını belirleyen en önemli faktör, hepimizin bildiği gibi arz/talep dengesidir. Ancak Şekil-2’de petrol üretim ve tüketim dengesinin yanı sıra, referans petrolün spot fiyatlarını etkileyen bir diğer faktör ise finansal pazardır. Yukarıdaki tabloda iki grup oyuncu vardır.

Fiziki (Gerçek) Oyuncular:

Yukarıda şekilde spot fiyatın solunda yer alan “denge”nin oyuncuları, gerçek oyunculardır. Petrol borsasında risklerini satıp güvence ile ticarete devam etmek, yani “hedging” yapmak isterler. Bunlar;

- Ham Petrol Üreticileri

- Nakliye ve Depolama Yapanlar

- Rafineriler

- Petrol Ürünlerini Tüketenler -ki bunlar;

- Sanayide kullanım, veya

- Kişisel kullanım olarak iki ana gruba ayrılır.

- Ve bütün bu oyuncular adına borsada işlem yapan Fiziki Trader’lardır.

Burada yapılan “hedging” işlemine bir örnek verecek olursak;

Bir tanker, yani bir milyon varil petrolün Suudi Arabistan’dan ABD’deki bir rafineriye, varili 30 dolardan satıldığını varsayalım. Petrol daha üretilmemiştir ve 60 gün sonra teslim edilecektir. Rafinerinin trader’ı, alınan petrolün karşılığında NYMEX’ten (30$/varil*1000000 varil=) 30 milyon dolar değerinde Temmuz(M+2) ayı vadeli futures satın alır. Böylece rafinerinin ham petrol için tuttuğu işletme sermayesi (working capital) 30 milyon dolar olarak sabitlenir. 60 gün sonra petrol rafineriye teslim edilirken, trader NYMEX’te Temmuz vadeli futures’larını satar. Ödeme fiyatı ile futures kağıtları paralel oynadığı için, rafinerinin işletme sermayesi 30 milyon dolar kalır veya çok az oynaması hedeflenir.

|

| Şekil 3 |

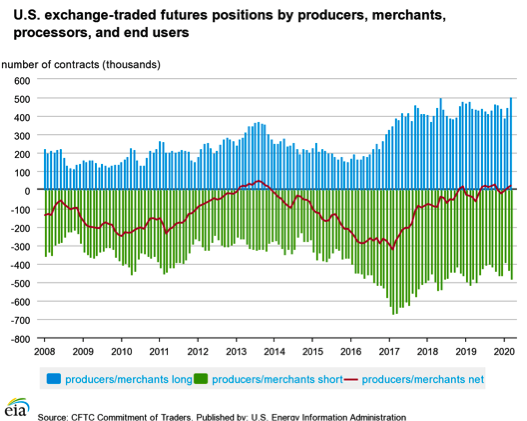

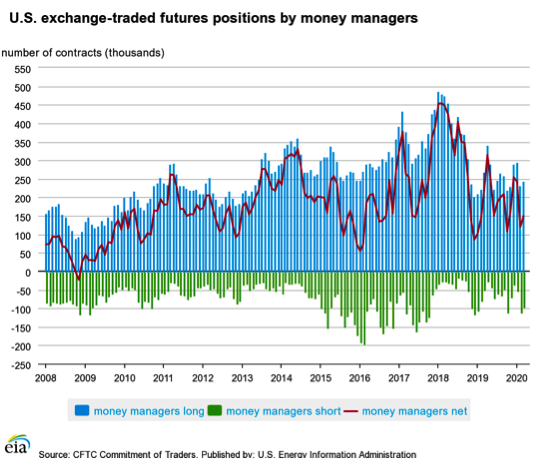

Şekil-3’de gerçek üretici ve tüketicilerin, borsada “hedge” ederek oynadıkları futures kontrat miktarlarının fazla ve eksik olanların, dengesini göstermektedir. Görüldüğü gibi, borsadaki kontratlarda genelde bir denge vardır ve kolay kolay bozulmaz. Bu nedenle fiziksel oyuncular, piyasayı fazla etkilemezler.

Finansal Oyuncular (Indirect Interest /Money Makers):

Şekil-2’de spot fiyatın sağında yer alan “Finansal Pazar”daki oyuncuların amaçları ise sadece para kazanmaktır. Üretici veya tüketici değillerdir. Risk alırlar. Kısa ve uzun vadeli işlemler ile para kazanmayı hedeflerler. Bunlar;

- Fonlar (Emeklilik, sağlık, sigorta gibi her türlü büyük fonlar)

- Bankalar

- Yatırımcılar

- Bu oyuncular adına borsada işlem yapan Finansal Trader’lardır.

NYMEX’te işlem gören futures kontrat hacmi, günlük üretimin 3 katıdır ve toplam finansal değeri, başka hiçbir malda kazanamayacakları bir fırsatı trader’lara sunmaktadır.

Fiziksel petrol hareketinin yüksek olması da ticareti desteklemektedir. Gerçek üretici ve tüketicilere göre çok daha yüksek futures hacmiyle borsada yer almaları nedeniyle, piyasayı ciddi anlamda etkiler ve oynatırlar. Şekil-4’de anlık olarak, borsadaki finansal oyuncuların ellerindeki futures dengesini görmekteyiz. Bu oyuncular çoğunlukla yüksek sayıda kontratı ellerinde tutarlar.

|

| Şekil 4 |

Ne Oldu?

WTI futures fiyatlarının 50 dolarlar seviyesinde olduğu dönemlerde, ABD’de kaya petrolü üreticileri yatırımları için kredi kullanarak yeni kuyular açtılar. Bunların çoğu bağımsız küçük şirketler idi. Genellikle yatırım başladıktan sonra kaya petrolü için üretim zamanı 1.5 yıl, petrol platformu için ise 10 yıl kabul edilir. Üretim maliyetleri 30-45 dolar arasında olduğu için, aldıkları kredileri rahatlıkla ödeyeceklerini düşünmüşlerdi.

Çin’de salgın baş gösterdiğinde azalan talep nedeniyle borsada petrol fiyatları 30 dolar seviyesine düştü. Daha sonra Pandemi ilan edilmesi ile bütün dünyada petrole talep ve tüketimi hızlı bir şekilde %35 düştü. Son 10 yılın en düşük talep seviyesine gelindi.

OPEC ülkelerinin bir araya gelerek aralarında anlaşıp, üretimlerini günde 20 milyon varil düşürecekleri düşünülürken, beklenen anlaşma sağlanamadı. Suudi Arabistan varili 10 dolar civarında üretim maliyeti ile sonuna kadar ayakta kalacağını hesaplarken, petrolünü satacağı ülkelerden gelen talebin ani azalması ile, gerektiğinden fazla üretim yapmış oldu. Petrolünü satacak bütün petrol üreticileri, talep gelir ümidi ile petrol tankerlerini kiralayıp doldurdular. Tanker navlun fiyatları ikiye katlandı. Okyanusun üzerinde petrol dolu tankerler dolaşmaya başladı.

Petrol depolama tesisleri kriz öncesi zaten %70 dolu idi. Bütün üreticiler petrollerini depolayacak ve satacak yer bulamadılar.

Diğer bir lojistik faktör olan boru hatlarının kullanım anlaşmaları aylık yapılmaktadır. Bir ay öncesinden hangi gün, ne miktarda petrol basılacağı, üretici firmalar ile boru hattı firması arasında programlanır. Boru hatları aylık program anlaşmasını tutturmak ve cezaya girmemek için petrol şirketlerinin çoğunluğu, petrol üretimlerini geç durdurdu.

Ancak Covid-19 nedeniyle düşen talep ve lojistik sıkıntılardan, WTI futures fiyatlarında «en kötü senaryo»dan çok daha aşağıda, %75 fiyat düşüşü oldu. İşlerin kötüye gideceğini hisseden finansörler, yeni kredi vermeyi durdurdular. Küçük petrol üreticileri 50 $’lık senaryo için aldıkları yatırım kredilerini geri ödemek için, likiditeye dönmek yani petrol satmak zorundaydılar.

Petrol, konacak yeterli depo kapasitesi ve kullanacak rafineri bulamayınca, «ateş topu»na döndü. 21 Nisan’da, hem Mayıs ayı futures kontratlarının vadesinin son günü gelirken ve hem de yukarıda verdiğimiz örnekteki gibi, depolara konan petrolün karşılığında rafineri Trader’larının futures’ları elden çıkarması gerektiğinden, NYMEX’te herkes satış pozisyonuna geldi. Fakat, bu kontratları alacak yatırımcılar, yani «Money Maker»lar para yatırmak konusunda isteksiz davrandılar.

Şekil-5’te görüldüğü gibi, NYMEX’te sekiz saatin içerisinde Mayıs ayı vadeli WTI futures kontrat değeri, alıcı olmayınca varili “eksi37” dolar seviyelerine düştü. Tabii ki bu sadece sanal borsa değeri idi. Gerçekte petrol hiçbir zaman eksi fiyatla satılmadı. Hatta bir sonraki ayın futures kontratları, +21 dolar seviyesinde alıcı bulmaya devam ediyordu. Bu süreçte Brent petrolünü referans olarak kullanan petrol üreticileri daha şanslıydılar. Bu üreticiler, düşük fiyattan da olsa alıcı bulmaya devam ettiler.

|

| Şekil 5 |

Üretim maliyetleri 30-45 $/varil olan kaya petrolü üreticileri, üretimi durdurmak zorunda kaldı. Yüksek maliyetli ham petrol üretimleri durduruldu veya düşük kapasite çalıştırılıyor. Üretim yapamayan ve borçlarını ödeyemeyen küçük petrol şirketleri iflas ediyorlar. ABD yönetimi, petrol ithalatına ilave vergi getirerek, dışarıdan gelecek petrolü engellemek ve kendi ürettiği petrole talep oluşmak istiyor.

Kaçınılmaz olarak, finansal kriz sırasında ayakta kalan “büyükler” ve bankalar, küçük şirketleri satın alacaklardır. Bu durum bizlere bir kez daha şunu kanıtladı; “Cash is the king!”

—————

Not: Konunun seminerini izlemek isteyenler, sacid.aker@gmail.com adresine mail yollayarak video dosyasını alabilirler.