Sunuş

Dijital Baraka ile Merhaba

Uğur AYKEN (ME '76) Yayın Kurulu Üyesi

ODTÜ'den Haberler

ODTÜ Teknokent Bilişim İnovasyon Merkezi Açılışı

OHAL Koşulları Altında Gerçekleştirildi

Ekonomi

2019’a Girerken Krizin Seyri

Mustafa SÖNMEZ (BA ’78)

Maraton

40. İstanbul Maratonu

Maraton Çalışma Grubu

Maraton

40. İstanbul Maratonu

Maratonculardan Mesajlar

Maraton

40. İstanbul Maratonu

Maraton Kardeşlerimizden Mesajlar

Güncel

Akademisyen Yargılamaları

Haldun Gülalp (Econ '72) Savunması

Siyaset

68'den bu yana

Yaşar Morpınar (ChE '78)

Siyaset

’68 den ’78 e ODTÜ

Tayfur Cinemre (ME ’78)

Kent

Sayfiye Adaları ve Faytonlar

Halim Bulutoğlu (Math '79)

Gezi

Şu anda ve St. Petersburg’da!

Esin Saraçoğlu (Soc '07)

Fotoğraf Çalışma Grubu

Ayın Fotoğrafı Yarışması-Kasım

Derleyen:Alper BAYSAL

Edebiyat

Sahra 1911

Ayşe ÖVÜR

Edebiyat

Av - Yön Bulucu

Yurdagül Şahin (CHE '88)

Burstan Haberler

Yeni Bursiyer Görüşmeleri

Mentorluk Tanışma Kahvaltısı

Burstan Haberler

Unutulmaz İnşaat Hocalarına Bir Vefa Örneği

Zekai Akbay Burs Fonu

Burstan Haberler

KÖPRÜden Haberler

Projeler-Koordinatörler

Burstan Haberler

Destekçilerimiz

Burs Havuzu Çalışma Grubu

ODTÜMİST'den Haberler

Söyleşi-Gezi-Etkinlik

Ekonomi

2019’a Girerken Krizin Seyri

Mustafa SÖNMEZ (BA ’78)

Türkiye, 2018’de birbirinden farklı iki yarı yıl yaşadı. İlkinde, 2017’deki dopingli büyümenin rüzgarları etkili olurken, ikinci yarıda şemsiye ters döndü ve hızla bir durgunluk, ardından krize girildi.

Türkiye ekonomisinin yılın ikinci yarısında hızla bir türbülansa girdiği, sert bir biçimde yükselen döviz fiyatlarının ve onun da etkisiyle artan enflasyonun ekonomiyi dibe çektiği biliniyordu.

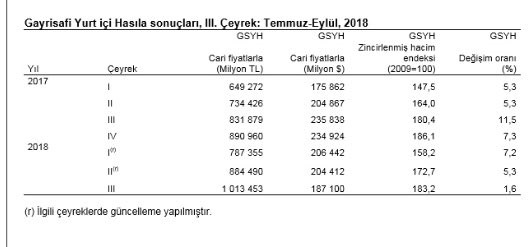

TÜİK’e göre, Temmuz-Eylül dönemini içeren 3. Çeyrekte Türkiye ekonomisi ancak yüzde 1,6 büyüdü. İlk çeyrekteki büyümenin yüzde 7,2, ikinci çeyrektekinin yüzde 5,3 olduğu anımsandığında, yüzde 1,6’lık 3. Çeyrek verisi, hızlı bir iniş olduğunu ortaya koyuyor ve alışılmış büyüme temposunun çok altına düşen bu hal, “Resesyon” tanımına uyuyor.

Kaynak:TÜİK veri tabanı

Türkiye ekonomisi için “Normal büyüme”, yüzde 5-6 sayılıyor. Üçüncü çeyreğin yüzde 1,6’lık performansı, “Resmen resesyona girildiği” nin ifadesi artık. Dış medya, örneğin 11 Aralık tarihli Financial Times da bu ifadeyi kullandı. Haberde, "Türkiye'de para birimindeki kriz yüksek enflasyon oranını tetikledikten ve tüketici talebini azalttıktan sonra, 3. çeyrekte ekonomik büyüme yavaşladı. Böylece ülkenin resesyona girme ihtimalini artırdı" deniliyor.

Resesyon, “Durgunluk” hali, Ekim sonrası, yani 4. Çeyrek ile ilgili göstergelerle bu fotoğraf yan yana getirildiğinde, bunun sadece resesyon değil, bir küçülmeye gidiş, “Depresyon”a geçiş olduğu da söylenmelidir. Hatta yüksek seyreden enflasyon ile birlikte buna “Slumpflasyon” da deniyor ve bu baş edilmesi zor bir kriz.

Sektörel analiz

Resesyonun sektörel analizi, ilerisi için neden pek iyimser olunamadığını da ortaya koyuyor. Üretici sektörlerden tarım ve sanayide büyüme çok cılız kalırken inşatta sert bir küçülme gözlenmiş, yüzde 1,6’lık büyüme, hizmetler, daha çok da devlet hizmet üretiminden gelmiştir.

Kaynak:TÜİK veri tabanı

2017 yılının 3. Çeyreğinde, kredi pompalaması ile zorlanan iç talep çekişli büyüme, sanayide yüzde 15,4’lük artış getirmişti. İzleyen çeyreklerde sanayinin büyüme hızı düzenli olarak gerilemiş, 2018 2. Çeyreğinde yüzde 4,2’ye düştükten sonra 3. Çeyrekte yüzde 0,3’ü buldu.

Yılın 3. Çeyreğinde sanayinin omurgası olan imalat sanayisinde büyümenin yüzde 0,6 olarak gerçekleştiği görülmektedir. İmalat sanayisinin alt dallarından ihracata dönük olanlar, döviz kurunda yükselişin özendirmesiyle biraz olsun ayakta kalırken, inşaata girdi veren sektörlerin ve ağırlıkla iç talebe dönük sektörlerin hızlı bir iniş içinde olduğu gözlemlenmiştir.

Son 15 yılın “yükselen sektörü” inşaat, 2017’nin 3. Çeyreğinde yüzde 19’a yakın büyümüştü. İzleyen çeyreklerde ise, rejimin aldığı çeşitli önlemlere, kredi kolaylıklarına rağmen, hızla ivme kaybetti ve 2018’in 2. Çeyreğinde büyüme hızı yüzde 1’e düştü. İnşaatın 3. Çeyrekte yüzde 5,3 küçüldüğü , böylece depresyona giren ilk sektör olduğu söylenebilir.

İnşaatın depresyona girişinde biriken konut stokları kadar yeni yatırımlara girişilmemesi etkili oldu denilebilir.

Kaynak:TÜİK veri tabanı

Döviz kurlarındaki hızlanmanın getirisi, bir “Yatırım aracı” olarak konutu gözden düşürünce, yatırım amaçlı konut satışları hızla düştü. Yanı sıra, dövizin hızlı tırmanışı ile birlikte artan konut kredisi faizleri, satışlarda üçte birlik payı olan ipotekli (kredili) satışları da hızla geriletti. Bunlar, konut stoklarının erimesini yavaşlatırken yeni yatırım ve üretim de geriledi. Konutu tamamlayan kentsel altyapı ve “mega proje” denilen yatırımlardaki yavaşlama da inşaatın depresyona girişini hazırladı.

Üretici sektörler olan tarım, sanayi ve inşaat hızla durgunluk-küçülme sürecine girerken, ayakta gibi duran tek sektör hizmetler oldu. Ekonominin en şişkin sektörü olan hizmetler, yüzde 4,5’lik büyüme temposu ile üretken sektörlerdeki sıfır büyüme / küçülme olgusunu telafi etmiş; toplam millî gelirin daralmasını önlemiş görünmektedir. Bu büyümenin kaynağı ise yaklaşan 31 Mart yerel seçim ekonomisidir.

Hizmetlerin GSYH’da kapladığı büyüklüğün yüzde 50’si kamu yönetiminden oluşur ve GSYH’ya katkısı, bütçeden yapılan cari harcamalarla ölçülür. Temmuz-Eylül 2018’de hizmetler sektörünün alt-kollarındaki büyüme hızlarına bakıldığında yüzde 10,2 ile en hızlı büyüyen kesimin kamu yönetimi olduğu görülmektedir.

Harcamalar göre milli gelire bakıldığında, iç talebi canlı tutan tek kalemin, cari devlet harcamalarındaki yüzde 7,5’lik büyüme olduğu görülmektedir. Seçim ortamında hükümetin “can havliyle” cari kamu harcamalarını pompalaması, negatif büyümeyi önlemiştir.

Devlet harcamalarıyla zorlama

Üçüncü çeyrek büyüme verilerine “Harcamalar” kalemi üstünden bakıldığında, özel tüketimin 3. çeyrekte sadece yüzde 1 büyüdüğü görülmektedir. Özellikle dayanıklı mallar tüketimindeki yüzde 24’lük sert küçülme, ürkütücü . Özel tüketim yerinde sayarken, kamu harcamaları yüzde 7.5 büyüyerek temposunu korudu. Hatta yılın ilk iki çeyreğinde de rakamlar, sırasıyla yüzde 3,5 ve yüzde 7,8 gibi oldukça büyük.

Devlet harcamaları ile büyümenin, resesyonda kalıp depresyonun ertelendiği gerçeği var. Ocak – Kasım arasında, Hazine’nin nakit gelirlerindeki artış yüzde 24,4 olarak gerçekleşti. Bu, 2008’den bu yana en büyük artış oranı sayılabilir. Buna bağlı olarak harcamalardaki artış yüzde 22,6. Bu da öncekilerden oldukça büyük bir artış. Büyümeye en çok katkı da buradan geldi.

“Peki, gelirler nereden?” diye soran Maliyeci Hakan Özyıldız’a göre, önemli kısmı TCMB ve kamu bankalarından. Diğer bir bölümü de bedelli askerlik ve vergi aflarından . Bu yıl, bir defalık gelirlerdeki artış dikkat çekici.

Vergi yapılandırması için yaklaşık 6 milyon mükellefin başvurduğu ve 70 milyar TL’nin yeniden yapılandırılmasına karşılık tahsilatın 13,3 milyar TL (yüzde 19)’de kaldığı bildirilmektedir. Yanı sıra SGK primlerinin yeniden yapılandırılması için 1,3 milyon mükellef başvurmuş, 43,4 milyar TL yapılandırılmış. Burada 3,2 milyar lira tahsil edebilmiş, tahsilat oranı sadece yüzde 7,3. Özyıldız’a göre, neredeyse hiç kimse devlete olan borcunu ödemiyor ve/veya ödeyemiyor. Kamu gelirlerindeki düzenli tahsilat sorunu her geçen gün biraz daha derinleşiyor. Dolayısıyla devletin büyümeye katkı sağlamasının şartları gittikçe zorlaşıyor. Tabi, daha fazla borçlanmaya yönelmezse. Özetlemek gerekirse: Devlet bir defalık gelirlerle büyümeye katkı sağlamış.

Hizmetlerde sürpriz biçimde yüzde 4.5'i bulan büyüme örneğin sıfır olsaydı, üçüncü çeyrekteki toplam büyüme yüzde 0.6’dan ibaret olacaktı.

Ancak kamu harcamalarının bu temposunu gelecekte sürdürme şansı yok. Bütçe disiplini iddiası, bir defalık gelir barutunun tükenmesi, buna pek izin vermeyecek.

Yatırımlarda gerileme

Harcamalar optiğinden bakıldığında, yatırımlarda artış değil, yüzde 3,6 gerileme var. Dolayısıyla, yatırımların bıçak gibi kesilmesi, önümüzdeki çeyrekte depresyona geçildiğinin bir başka habercisi.

Kaynak:TÜİK veri tabanı

Yatırımlar, Kredi Garanti Fonu üstünden kredi pompalamasının yaşandığı 2017’de belli bir düzeyde canlı seyretmişti. İlk çeyrekte yüzde 12.6 olan yatırımlardaki artış, sonraki iki çeyrekte de canlılığını korur görünmüş ancak, 2018’in 2. Çeyreğinde yüzde 4,2 artışta kalmıştı. Resesyon yaşanan 3. Çeyrekte ise yüzde 3.8’lik gerileme gösteren yatırımlar cephesinde, depresyona girildiğini söylemek daha doğru.

Dolarla küçülme

Gayri Safi Yurtiçi Hasıla’ya (GSYİH) ABD doları bazında bakıldığında, 3. Çeyrek milli gelirinin 187 milyar dolara düştüğü görülüyor. 2017’nin 3. Çeyreğinde ise bu, 235 milyar dolardı. Ancak o zaman dolar kuru 3.54 TL idi. 2018’in 3. Çeyreğinin dolar kurunun ise 5,42 TL olarak hesaplandığı anlaşılmaktadır. Böyle olunca, 2017 3. Çeyreğine göre 2018 3. Çeyreğinde 48 milyar dolar azalış görünmektedir. Yıllık olarak alındığında ise GSYH’nın 833 milyar dolara gerilediği anlaşılmaktadır.

Bunun devamı olarak, 3. Çeyrek itibariyle, kişi başına yıllık GSYİH da geçen yıla göre 284 dolar azaldı ve 10 bin 272 dolar düzeyine indi. Ancak, Türkiye nüfusuna, sayıları 4 milyonu aşan Suriye ağırlıklı göçmenleri de katarsak, kişi başına gelirin şimdiden 9 bin 700 dolar dolayına indiğini belirtmek gerekiyor. Yıl bittiğinde , 4. Çeyrekte yaşanması muhtemel küçülme ile birlikte, bu rakam 9 bin doların altına da inmiş olabilecektir.

Kaynak:TÜİK ,10 Aralık 2018 haber bülteni

Son çeyrek tahmini

Ekonominin resesyona girdiği, resmi GSYİH verileri ile ortaya konulurken, tamamlanmak üzere olduğumuz yılın son çeyreğinin nasıl bir performans ortaya koyduğu ise çok sır değil. Türkiye, 4. Çeyrekte, yani Ekim-Aralık döneminde yüzde 20’lerde seyreden bir yüksek enflasyonun eşliğinde küçülme süreci yaşıyor.

Türkiye ekonomisinin 2018’in iki çeyrek toplamında yüzde 6.2 olan büyüme hızı, üç çeyrek toplamında yüzde 4.5'e geriledi. Üçüncü çeyrek sonu itibarıyla son bir yıldaki büyüme hızı da yüzde 5.2 olarak ölçüldü.

GSYH'de en belirleyici konumda olan sanayi üretim endeksinin 3. çeyrekte yalnızca yüzde 0.5 artış kaydetmesi, GSYH büyümesinin de bu dolaylarda kalabileceği tahminine yol açmıştı. Nitekim, sanayi hasılasında büyüme 3. Çeyrekte yüzde 0,3 olarak gerçekleşti. Sanayi üretimi çok doğaldır ki GSYH kapsamındaki sanayi sektörünün temel belirleyicisi. Dördüncü çeyreğe ilişkin gelen sanayi ile ilgili öncü göstergeler, sanayi üretiminde düşüşün sürdüğünü , bunun büyüme performansına olduğu gibi yansıyacağını gösteriyor.

TÜİK’in 17 Aralık günü açıkladığı sanayi üretim endeksi ve işgücü verileri, ekonomide resesyondan depresyona geçişin iki yeni göstergesi olarak önem kazandı. Sanayi üretimi Ekim ayında, bir önceki yılın aynı ayına göre yüzde 5,7 azaldı

Kaynak:TÜİK 17 Aralık 2018 haber bülteni

2018 yılı Ekim ayında madencilik ve taşocakçılığı sektörü endeksi bir önceki aya göre yüzde 1,3, imalat sanayi sektörü endeksi yüzde 2 ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi yüzde 1,2 azaldı.

Sanayideki düşüşe işsizlikteki artış da eşlik etti. Yine TÜİK verilerine göre Eylül ayında işsizlik yüzde 11.4’e çıktı.

Türkiye genelinde 15 ve daha yukarı yaştakilerde işsiz sayısı 2018 yılı Eylül döneminde geçen yılın aynı dönemine göre 330 bin kişi artarak 3 milyon 749 bin kişi oldu. İşsizlik oranı 0,8 puanlık artış ile yüzde 11,4 seviyesinde gerçekleşti. Aynı dönemde; tarım dışı işsizlik oranı 0,7 puanlık artış ile yüzde 13,5 olarak tahmin edildi. Genç nüfusta (15-24 yaş) işsizlik oranı 1,6 puanlık artış ile yüzde 21,6 olurken,15-64 yaş grubunda bu oran 0,9 puanlık artış ile yüzde 11,7 olarak gerçekleşti.

Son çeyreğe ilişkin resmi büyüme verisi, 11 Mart 2019’da açıklanacak. Şimdiden yapılan tahminler en az yüzde 3 küçülme yaşandığı üstüne odaklanıyor . Bu da 2018 yıllık büyümesinin yüzde 2,5’u bile bulamaması demek. Uluslararası derecelendirme kuruluşlarından Moody’s daha kötümser; 2018 için yüzde 1,5 büyüme, 2019 için ise yüzde 2 küçülme öngörüyor.

Yeni Ekonomi Programı(YEP) de denilen Orta Vadeli Program’da 2018 büyüme hızı tahmini yüzde 3.8. Üçüncü çeyrek verisi açıklandıktan sonra artık yüzde 3.8'lik tahmini tutturmanın mümkün olmaktan neredeyse tümüyle çıktığını söyleyebiliriz. Ekonomi üçüncü çeyrekte son çeyreğe kıyasla görece daha iyi seyrettiği halde büyüme yüzde 1.6'da kaldı. Yılın tümünü yüzde 3.8'de kapatabilmek için 4. çeyrekte yüzde 1.9'luk bir büyüme gerekli ki, bu mümkün görünmüyor. Öncü göstergeler son çeyrekte Türkiye ekonomisinin küçüleceğine işaret ediyor.

Son çeyrekte büyüme hızının sıfır düzeyinde kalırsa yıl yüzde 3.3 büyüme ile tamamlanacak. Bu oran yüzde 2 küçülmede kalırsa ,yıllık büyüme yüzde 2,7 olarak gerçekleşecek.

Ekonominin son çeyrekte yaklaşık yüzde 3 daralması, yıllık büyümenin de böylece yüzde 2.5 dolayında gerçekleşmesi sürpriz olmayacak.

Sermaye kaçışı ve daralma

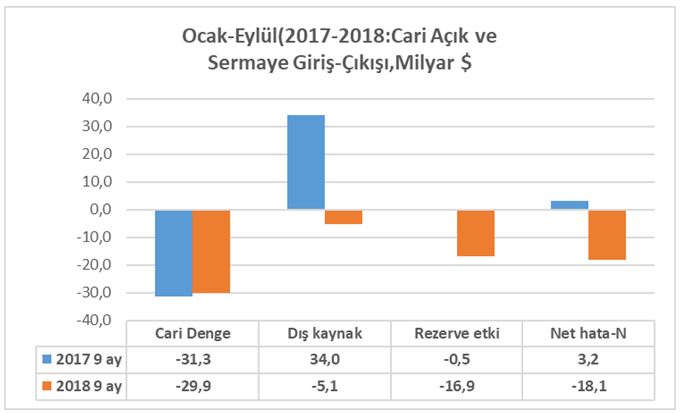

Yapışkan ve yüzde 20’lerde seyreden bir enflasyonla beraber, ithalatın hızla gerilediği, bunun da ekonominin ithalat talebinin, daha doğrusu sanayinin ithal hammadde ve makine talebinin düşüşünden kaynaklandığı gözleniyor. İthalattaki hızlı azalma, büyümenin durduğuna ve hatta küçülmeye geçtiğine dair en önemli işaret. Bunun sonucu olarak da 2018’de ilk çeyrekte 16 milyar dolar, ikinci çeyrekte 15 milyar dolar açık veren ödemeler dengesi, üçüncü çeyrekte açık bir yana, 1,4 milyar dolara yakın fazlaya geçti. Bu, kuşkusuz, resesyona giriş sonucu, ithalatın hızla azalması ile oldu. Resesyonu yaratan ise ortalığı donduran sert sermaye çıkışı ve döviz fiyatlarının hızla yükselişi oldu.

Merkez Bankası verilerine göre, resesyona girilen Temmuz-Eylül döneminde Türkiye’den 18,6 milyar dolar sermaye çıkışı oldu. Oysa yüksek büyüme yaşanan ilk yarıda, toplamda 13,5 milyar dolar yabancı sermaye girişi olmuştu. Şemsiyenin birden ters dönmesine yol açan yaz fırtınasında, ABD ile yaşanan gerilimin de önemli bir etkisi oldu.

Sermayenin hızlı çıkışının yaşandığı 3. çeyrekte, döviz pahalılaşınca ithalat neredeyse durdu ve cari denge 1,4 milyar dolar “fazla”ya dönüştü. Kaçan sermayeyi dengelemek için rezervlerden 9 milyar dolar, kaynağı belirsiz hesaplardan (net hata-noksan) ise 8 milyar dolar kullanılmış görünüyor.

2017 ve 2018 ilk 9 ayları itibariyle değerlendirildiğinde ise görüntü şudur: 2017’de 31 milyar dolar olan açık, 2018’de biraz düşerek 30 milyar dolara yaklaşmıştır. Fark, açığın finansmanındadır. 2017’de açık, dış kaynak girişi ile sağlanırken 2018’de 5 milyar dolar sermaye çıkışı yaşanmış ve açık için rezervlere, kaynağı belirsiz kaynaklara (zulalara) başvurulmak zorunda kalınmıştır. Gelecekte dış kaynak girişi olmaz ise, bu kaynakları kullanmak da artık mümkün olamayacak ve muhtemelen 31 Mart seçimleri sonrası IMF’ye başvurmak kaçınılmaz olacaktır.

Kaynak:TCMB veri tabanı

Sonuç…

2019’a girerken mevcut veriler, yabancı sermayenin artık Türkiye’ye giriş yapmadığını, paranın dışarıda pahalandığını da söylüyor. Nitekim son çeyreğe ait Ekim ayı döviz hareketleri, resesyondan depresyona girişin bir başka işaretini verdi. Ekim’de sermaye çıkışı sürüyordu ve tek bir ayda 1,5 milyar doları bulmuş görünüyordu. Şemsiyenin ters döndüğü Temmuz-Ekim birlikte alındığında, çıkış 20 milyar dolar. Bu, yabancı para girmedikçe büyümeyen Türkiye ekonomisinin, yabancı güveni sağlanıncaya kadar dibe doğru gideceğini ifade ediyor.

Yeniden büyüme, anlamlı yabancı sermaye girişine bağlı. Yabancıların yeniden giriş yapması ise, hem içerideki göstergelerin, başta da enflasyonun iyileşmesine ve risk üreten Türkiye’nin risk priminin 400’lerden en az 200’lere kadar gerilemesine bağlı. Bunun sağlanması için muhtemelen 31 Mart seçimleri sonrasında IMF kaynaklarına baş vurulması ve karşılığında IMF’nin dayatacağı acı reçetenin topluma uygulanması, ihtimaller arasında.