Sunuş

Mentorluk programımıza uluslararası akreditasyon

Hüray Böke (MAN’82)

Anma

Ömer Saatçioğlu’na

Ahmet Asena (IE'78)

Anma

İnsan Mühendisi Bir Hoca Rona Aybay'ın Ardından

Selami Gedik (MAN'75/76)

Ekonomi

Kur Korumalı Mevduat - Rakamsal Bir Analiz

Uğur Ayken (MM'76)

İçimizden Biri

ECS Başkanı Prof. Dr. Turgut M. Gür (CHE'66) ile Söyleşi

Ömer Kaymakçalan (CHE'67)

Bir ODTÜ'lü

Nazmi Civil (ME'92): "En önemli sorumluluğum genç liderler yetiştirmek"

Mentorluk

Altın Madalyaya Giden Yolun Öyküsü

Hüray Böke (MAN’82)

Kampüsten

TÜÖBİK - ODTÜ Öğrencilerine Dair Araştırma Sunumu

Yaren Küçükkör (ECON 2. Sınıf)

Burstan Haberler

MAN'80 Mezunları Burs Fonları

Söyleşi

Ebru Ataca ile Okul Destek Derneği üzerine

Anı

ODTÜ Uluslararası Bahar Şenlikleri

Hasan Reyhanoğlu (EE'99)

Çevre

Validebağ'da ranta karşı nöbetin yıldönümü

Arif Belgin

Edebiyat

Marielle

Zeynep Sert (ECON'83)

Künye

İstanbul ODTÜ Mezunları Derneği Yayın Organı

Temmuz 2022 sayısı

Ekonomi

Kur Korumalı Mevduat - Rakamsal Bir Analiz

Uğur Ayken (MM'76)

Şimdiye kadar Hazine ve Maliye Bakanı Nurettin Nebati’nin gözleri parlayarak anlattığı ve iktidarın çeşitli mensuplarının da her fırsatta öve öve bitiremedikleri Kur Korumalı Mevduat (KKM) üzerine, fakirden alıp zengine vereceği konusunda çok şey söylendi, yazıldı. Ancak bunun nasıl olduğunu anlatan rakamsal bir analize rastlamadım.

Baştan söyleyeyim. Bazılarının kendileri için iddia ettiği gibi ‘’ben ekonomistim’’ gibi bir iddiam yok, matematikçi de değilim. Ama matematiğin yalan söylemediğine inanan bir mühendisim.

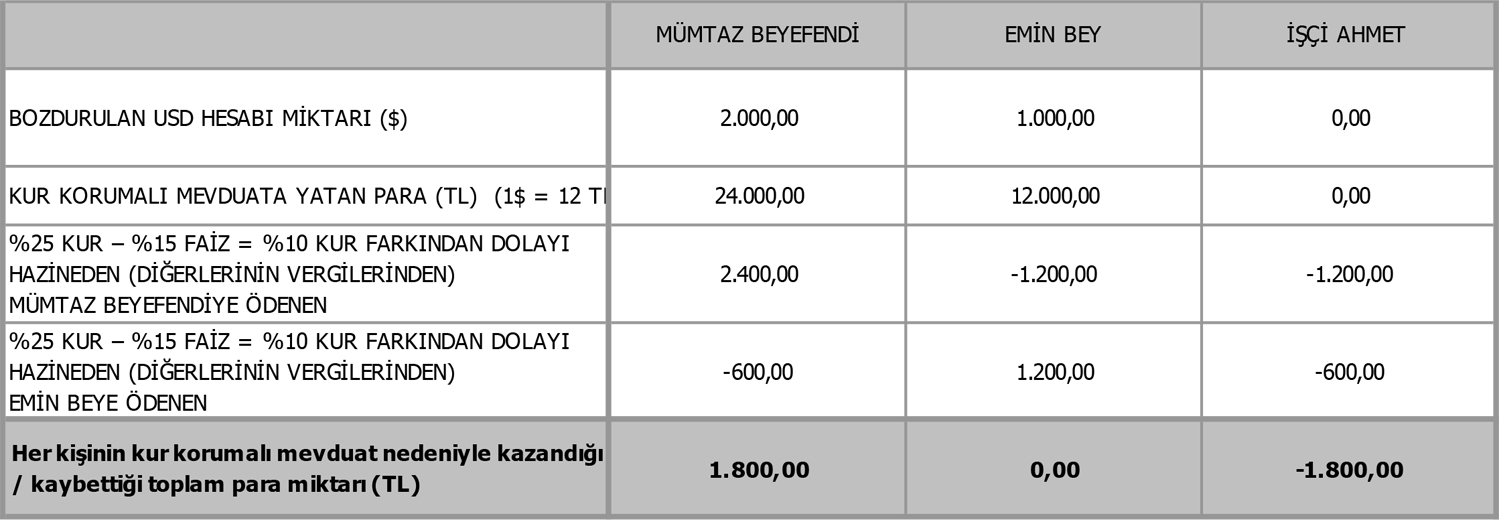

Konunun daha kolay anlaşılması için önce konuyu basite indirgeyen, toplam 3 kişiden oluşan bir örnek ile başlayalım.

Diyelim ki Mümtaz beyefendinin bankada 2.000 doları, Emin beyin 1.000 doları, asgari ücretle çalışan işçi Ahmet’in de hiç doları olmasın. İktidarın teşvik edici açıklamaları üzerine Mümtaz beyefendi ve Emin beyin bu dolarlarını 12 TL’den bozdurup kur korumalı mevduat hesaplarına yıllık %15 faiz ile bir yıllığına yatırdıklarını farz edelim. Bir yılın sonunda da dolar 15 TL olsun yani %25 değer kazansın. Bu durumda bir yılın sonunda hazine bu kişilerden aldığı vergilerle aradaki %10’luk farkı dolarını bozdurup bu hesaplara yatıranlara ödeyecektir.

Aşağıdaki tabloda da görüldüğü gibi, Mümtaz beyefendi 2.000 dolarını 12 TL’den bozdurup 24.000 TL’yi, Emin bey de 1.000 dolarını 12 TL’den bozdurup 12.000 TL’yi Kur Korumalı Mevduat hesabına yatırmışlar. Mümtaz beyefendi bankadan aldığı %15 faizin dışında hazineden (Emin bey ve işçi Ahmet’in verdiği vergilerden) %10 fark karşılığında 2.400 TL alacaktır. Bu 2.400 TL’nin 1.200 TL’sini Emin beyin, 1.200 TL’sini de işçi Ahmet’in verdiği vergilerden alacaktır. Aynı şekilde Emin bey de KKM hesabına yatırdığı 12.000 TL için bankadan aldığı %15 faizin dışında %10 fark karşılığında 1.200 TL alacaktır. Bu 1.200 TL’nin 600 TL’sini Mümtaz beyefendinin, 600 TL’sini de işçi Ahmet’in verdiği vergilerden alacaktır. Tablodan da göreceğiniz gibi Emin bey sonuçta hazineden 1.200 TL alacak ama verdiği vergilerden de 1.200 TL’yi Mümtaz beyefendiye ödemiş olacaktır. Yani gerçekte kazancı kocaman bir sıfırdır. Mümtaz beyefendi ise Hazineden 2.400 TL alırken verdiği vergilerden de Emin beye 600 TL ödemiş olacaktır. Yani sonuçta Mümtaz beyefendi 1.800 TL kazançlıdır. Olan işçi Ahmet’e olmuştur. Devlet onun kendisine yol, su, elektrik olarak dönsün diye verdiği vergilerden toplam 1.800 TL’nin 1.200 TL’sini Mümtaz beyefendiye, 600 TL’sini de Emin beye ödeyecektir. Yani yoksul işçi Ahmet dolaylı olarak zengin Mümtaz beye 1.200 TL, orta üst sınıf Emin beye de 600 TL olmak üzere toplam 1.800 TL ödemiş olacaktır.

|

Şimdi KKM mantığının kolay anlaşabileceğini umduğumuz bu örnekten, ülkemiz gerçeklerine daha yakın bir örneğe, ama daha karmaşık bir analize geçelim.

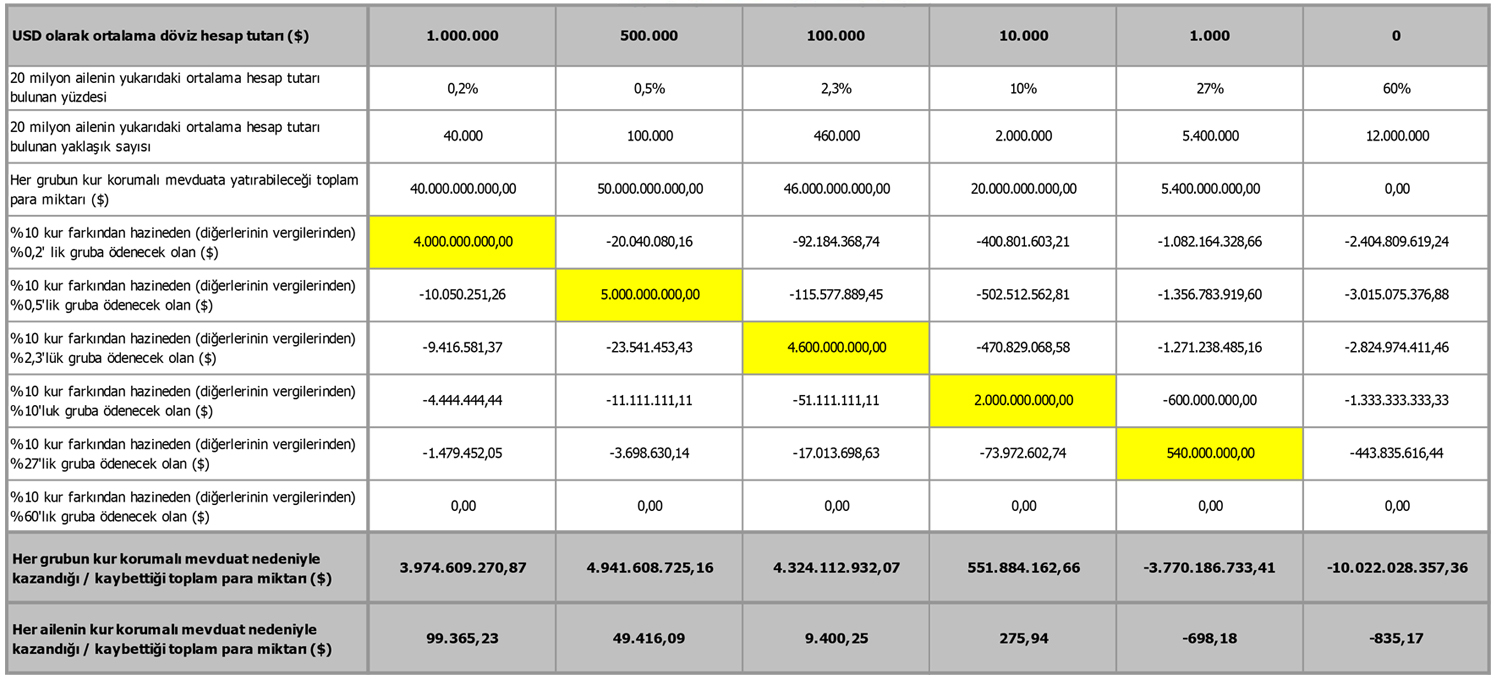

25 Ocak 2022 itibariyle BDDK verisine göre kişilerin döviz mevduatı toplamı yaklaşık 160 milyar dolardır. (Bizim örneğimizde 161,4 milyar dolar). Yine BDDK verilerine göre 1 milyon TL ve üzeri mevduatı olan kişi sayısı 511 bin. (Bizim örneğimizde yaklaşık 600 bin kişi). Türkiye’deki aile sayısı da yaklaşık 22 milyon (bizim örneğimizde hesaplamaların daha kolay anlaşılması için 20 milyon alınmıştır).

Araştırmalarımda ülkemizdeki döviz mevduatlarının dağılımı konusunda net rakamlara ulaşamadım. Örneğimizde kabul edeceğimiz rakamlar tam gerçek olmayabilir ama gerçeğe yakındır. Bulduğum bazı sonuçlar ve bunları kullanarak yaptığım tahminlerle ülkemizdeki mevduat dağılımını kabaca şöyle yapabiliriz.

Toplam 85 milyon nüfusumuzda 20 milyon aile olduğunu kabul edelim. Yaklaşık olarak ortalama 1 milyon dolar mevduatı olanlar toplam aile sayısının %0,2’sini (binde 2’si), ortalama 500 bin dolar mevduatı olanlar toplam aile sayısının %0,5’ini (binde 5’i), ortalama 100 bin dolar mevduatı olanlar toplam aile sayısının %2,3’ünü, ortalama 10 bin dolar mevduatı olanlar toplam aile sayısının %10’unu, ortalama bin dolar mevduatı olanlar toplam aile sayısının %27’sini, hiç döviz mevduatı olmayanlar da toplam aile sayısının %60'ını oluşturmaktadır.

Bu durumda %0,2’lik grubu oluşturan 40 bin kişinin hesaplarında toplam 40 milyar dolar, %0,5’luk grubu oluşturan 100 bin kişinin hesaplarında toplam 50 milyar dolar, %2,3’lük grubu oluşturan 460 bin kişinin hesaplarında toplam 46 milyar dolar, %10’luk grubu oluşturan 2 milyon kişinin hesaplarında toplam 20 milyar dolar, %27’lik grubu oluşturan 5,4 milyon kişinin hesaplarında da toplam 5 milyar 400 milyon dolar olacak, en yoksul %60’lık grubun hesaplarında ise hiç para olmayacaktır.

Her ne kadar iktidarın bütün reklamlarına rağmen KKM'a iktidarca istenilen kadar rağbet olmasa da Hazine ve Maliye Bakanı Nurettin Nebati’nin gözlerini ışıl ışıl yapacak şekilde tüm bu ailelerin bankalardaki bütün döviz mevduatlarını kur korumalı mevduata yatırdıklarını kabul edelim ve iktidarın bu isteğinin olması durumunda sistemin nasıl çalıştığını anlamaya çalışalım. Yukarıdaki basit örnekteki mantıkla bu kur korumalı hesap sahiplerinin kazandıkları veya vergilerinden kaybettikleri miktarları gösteren tablo aşağıdadır:

|

Bu tablodan da görülebileceği gibi toplumun %87’lik kesimini oluşturan dar ve orta gelirli aileler, kendilerine yol, su, elektrik olarak dönsün diye verdikleri vergilerinden yaklaşık 14 milyar doları (bugünkü kurla yaklaşık 210 milyar TL) toplumun %13’lük daha zengin kesimine vereceklerdir.

Ortalama 1 milyon dolar hesabı olan aileler aile başına diğer vatandaşların vergilerinden yaklaşık 99 bin dolar, ortalama 500 bin dolar hesabı olan aileler aile başına yaklaşık 49 bin dolar, ortalama 100 bin dolar hesabı olan aileler de 9 bin 400 dolar, ortalama 10 bin dolar hesabı olan orta gelirli aileler 275 dolar kazanırken, ortalama 1.000 dolar hesabı olan aileler vergilerinin yaklaşık 700 dolarlık kısmını yukarıdaki zengin kesime bu kur korumalı mevduat sistemi sayesinde ödeyeceklerdir.

Ama asıl olan en yoksul kesime olacak, bankalarda birikimi olmayan toplumun %60’lık kesimini oluşturan (çoğunluğu asgari ücret veya ona yakın ücretle geçinen) aileler kendilerine yol, su, elektrik olarak dönsün diye verdikleri vergilerinin aile başına 835 dolarlık kısmını, toplamda 10 milyar dolar tutarı, bu zengin %13’lük kesime bu sistem nedeniyle Hazine aracılığıyla ödeyeceklerdir.

Bugün kur kurumalı mevduatta toplam 756 milyar TL olduğu söylenmektedir. Bu hesap sahiplerinin dolarlarını ortalama 14 TL’den bozdurup bu hesaplara yatırdığını kabul edersek bozdurulan döviz miktarı yaklaşık 54 milyar dolardır.

Yıllık döviz kuru artışı yaklaşık %25 olursa bugünkü mevduat rakamlarına göre toplumun %87'lik kesimini oluşturan dar ve orta gelirli aileler kendilerine yol, su, elektrik olarak dönsün diye verdikleri vergilerinden yaklaşık 4,6 milyar doları (bugünkü kurla yaklaşık 70 milyar TL) toplumun %13’lük daha zengin kesimine vermektedirler. Yani bankalarda birikimi olmayan aileler her yıl hazine vasıtasıyla, verdikleri vergilerle aile başına yaklaşık 4.200 TL, toplumun %13’lük zengin kesimine "parasal destekte" bulunmaktadırlar.

Yukarıdaki analiz doların yıllık %25 değer kazanması varsayımına göre yapılmıştır; oysa bugün görünen, bu artışın çok daha yüksek, yıllık %40-60 civarında olacağıdır. O zaman toplumun yoksul kesiminin zengin kesimine verdiği "parasal desteğin" 3-4 kat artacağı açıktır. Yani asgari ücretle geçinen ailelerin zenginlere verdiği "parasal destek" aile başına yıllık 12-18 bin TL civarlarında olacaktır. Yani yıllık 4.250 x 12 ay = 51.000 TL kazanan bir asgari ücretlinin verdiği vergilerden yukarıdaki miktarlar hazine vasıtasıyla toplumun zengin kesimine parasal destek olarak aktarılacaktır.

Bir de KKM'a katılırlar ise şirketlere getirilen ayrıcalıklar vardır. Buna göre;

1- Şirketlerce bozdurulan dövizin 1 Ekim 2021-31 Aralık 2021 tarihleri arasında oluşan kur farkı geliri,

2- Bozdurulan dövizin 1 Ocak 2022 – Bozum tarihi arasındaki kur farkı geliri,

3- KKM hesabına yatırılan paradan vade sonunda elde edilecek faiz geliri ve ödenecek kur farkı tutarı,

Kurumlar vergisinden istisna tutulmuştur.

Örneğin 15 Mart 2022 tarihinde 100 bin dolar bozdurarak KKM hesabına yatıran bir şirket;

1- 1 Ekim-31 Aralık 2021 tarihleri arasındaki 4,49 TL olan kur farkından 449.000 TL

2- 1 Ocak-15 Mart 2022 tarihleri arasındaki 1,43 TL olan kur farkından 143.000 TL

3- 15 Mart ile vade sonu olan 15 Eylül 2022 tarihleri arasında (15 Eylül 2022 tarihinde de doların 16,88 TL olacağını varsayarsak) 210.000 TL

olmak üzere toplam 802.000 TL kazanç sağlayacak ve bu kazancından oluşacak yaklaşık 200.000 TL vergiyi—istisna tutulacağından—hazineye ödemeyecektir.

Yukarıdaki rakamlar göstermektedir ki Kur Korumalı Mevduat sistemi ülkeye, halka yararı olan bir sistem değil, ülkedeki dar gelirli, yoksul %85-87’lik kesimin vergilerini, zengin %13-15’lik kesime aktaran bir sistemdir.